【経済トピックスNo.13】減速経済と高市政策(宮脇淳)(2026年1月5日)

減速経済と高市政策

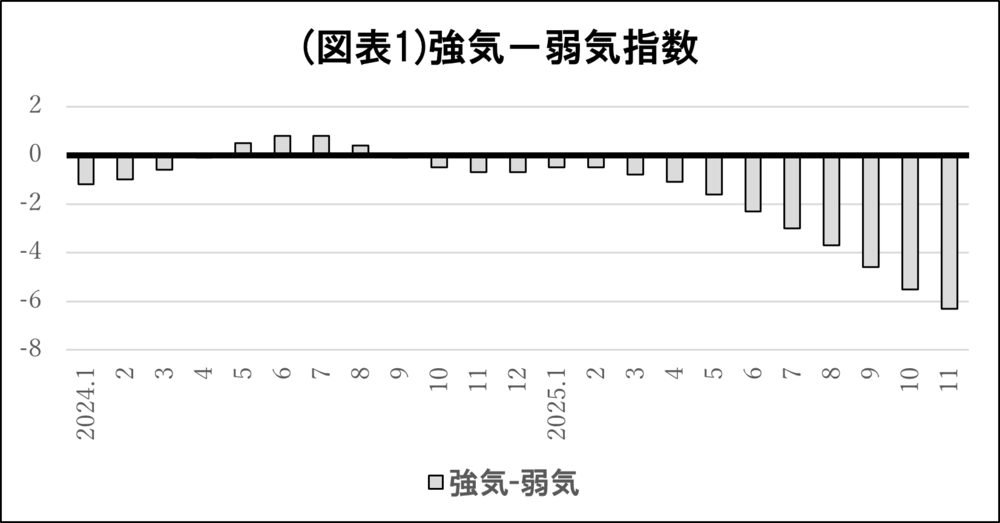

2026年の日本経済は、個人消費・企業設備投資の減速、住宅投資の落ち込み、長期金利上昇による金融コスト増加等先行き不透明感が高まる年明けとなりました。とくに、企業の生産活動マインドは2025年に入り大きく弱気にシフト(マイナスに移行)し逐月悪化しており、2026年経済の景況感がすでに悪化していることが分かります(図表1)。

(資料)経済産業省「企業生産マインド指数」

今後の動向については、「期待先行型高市政権マクロ経済政策の効果顕在化スピード」と不透明・政治対立色を強める「米中関係、米国中間選挙を中心とする世界経済政治の行方」が大きな影響要因となります。

日本経済2026年実質成長率は0.6%程度であり、これに対して高市政策効果と世界経済の動向がどの程度プラスあるいはマイナスに影響するかがポイントになります(図表2)。なお、国内要因として昨年12月の政策金利引上げによる地方金融機関の経営格差拡大とそれによる地域経済・企業へのマイナス影響が今後の大きな留意点となります。以下、国内経済を中心に主要点を整理します。

(図表2)実質成長率予測 日本政策総研予測・・※( )=IMF予測) 【 】=OECD予測

| 2025年 | 2026年 | |

| 日本 |

0.6~0.9 (0.7) 【1.3】 |

0.6程度(0.5) 【0.9】 |

| 米国 |

1.5~1.8 (1.9) 【2.0】 |

1.4~1.6(2.0) 【1.7】 |

| ユーロ |

0.8~1.0 (1.0) 【1.3】 |

0.8~1.0(1.2) 【1.2】 |

| 中国 |

4.4~4.7 (4.8) 【5.0】 |

3.9~4.2(4.2) 【4.4】 |

注1) IMFは2025年7月時点。IMF「World Economic Outlook Update」

注2)OECDは2025年12月時点。OECD 「Economic Outlook, Volume 2025 Issue 2」

注3)日本政策総研は、2025年12月時点。

減速スタートに対して、「賃金と物価の好循環」を目指す高市政権インフレ政策の有効性がまず課題となります。具体的には、①ガソリン税の暫定税率廃止政策、②電力・ガス料金負担軽減政策です。本政策による26年年間成長率引上げ効果は、他の要因に変化がなければ実質GDP換算額25兆円程度のプラスとなり、1.2%前後の実質成長率引上げが見込まれます。この効果が実現すれば伸び悩んでいた実質所得を改善することになります。

一方でインフレ圧力要因となる2026年春闘「賃上げ」は、石破政権時代に掲げた2020年代最低賃金1500円目標が撤回されているため、政策面からは賃金上昇圧力は若干鈍化する見込みです。但し、景気減速はありますが人手不足・採用難は構造的に続くため、賃金ベースアップは25年同様に全体では3%を上回るレベルとなることが見込まれます。なお、高市政権の「危機管理投資・成長投資」等経済構造改革政策の方向性は妥当ですが、人手不足の側面から構造政策がどこまでスピード感をもって展開できるかが課題となります。

上記のほか、金利上昇が企業経営や住宅投資に与える具体的影響、金利政策と為替相場のギャップ、さらには米国中間選挙に向けたトランプ政権の国内外に対する政策展開等多くの課題を見据えていく必要があります。

宮脇淳(みやわきあつし)

株式会社日本政策総研代表取締役社長

北海道大学名誉教授