【経済トピックスNo.14】想定為替レート(宮脇淳)(2026年2月2日)

想定為替レート

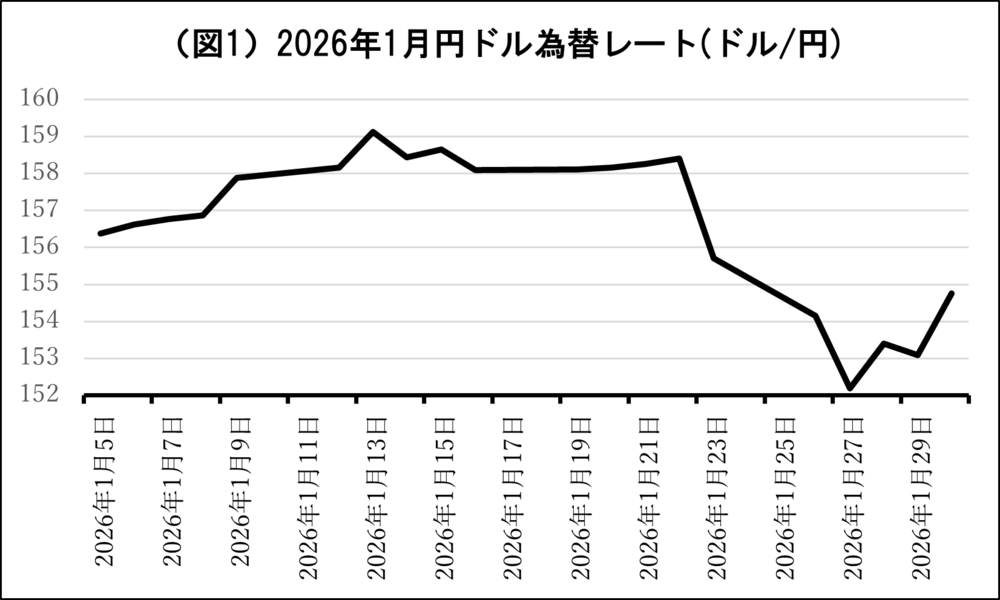

年明け1月下旬、円相場が大きく波打つ動向となりました。1ドル160円間際から150円近くまで1週間弱で10円近く円高となり、その後2月1日には154円台に戻る推移となりました。為替相場を取り囲む環境は様々あります。

(資料)日本銀行、(注)終値

こうした急激な市場の動きの背景には、日米両国の更なる円安への警戒姿勢があります。昨年後半から米国中央銀行FRBの次期議長人事も絡み、米国政策金利の行方が今まで以上に注視されると同時に、日本の利上げ姿勢が円相場に大きく影響し始めました。昨年12月の日本銀行による政策金利引き上げは、市場が期待したレベルではなくかつ次回の利上げ時期に対する日本銀行の姿勢が不明確であったことから、金利引き上げにもかかわらず円安要因となりました。円安レベルが160円に近づく段階で、大きく円高に移行しています。

具体的な日米の警戒姿勢は、両国によるレートチェックと呼ばれる市場への関与に現れています。レートチェックは直接的な通貨売買による市場介入と異なり、日本銀行等各国の中央銀行が外国為替取引を行う金融機関に対して、例えば取引の額や規模などの状況を聞き取る行為を意味します。これにより、中央銀行が為替相場に強い関心を示していることを市場に明らかにして市場動向に影響を与える行為で、大臣の発言による「口先介入」とも異なる性格を持ちます。今回、日米の中央銀行が共同して行ったことで、日米の考え方に差がないことを示したため市場は大きく動きました。

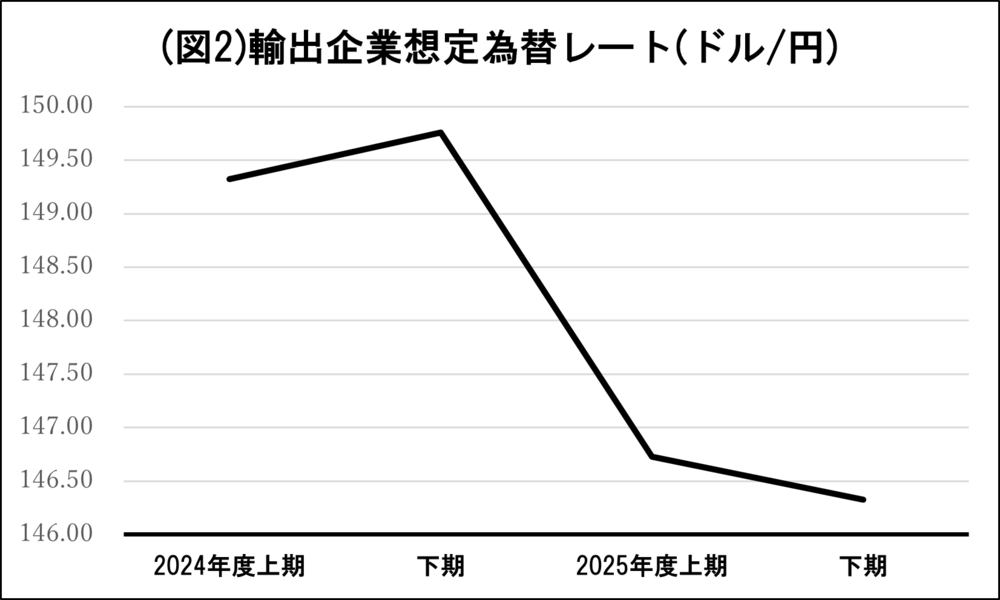

この為替相場の動向は、輸出企業の収益にも影響を与えています。急速な円高は、輸出企業にとっては円ベースの売上額を減少させ、収益圧迫要因となります。2025年12月に発表された日本銀行「短期経済観測」で輸出企業が想定しているドル/円の為替レートを見ると図2となります。2025年度下期は1ドル=146円台と見込んでおり、150円前後でも為替の視点からは黒字要因となります。他方で円安は原材料価格の上昇を生みますが、まずは輸出企業にとって増益要因となります。こうした円相場の変動は、企業収益を通じて税収にも影響します。

(資料)日本銀行「短期経済観測」

日本銀行は、政策金利の引上げ姿勢を崩していません。景気を過熱も冷やしもしない中立金利を1%程度と想定しており、現在の0.75%はまだ景気刺激レベルであり、物価の安定化のためにはさらなる引き上げが必要なためです。1月23日の日本銀行金融政策決定会合では据置きの決定を行いましたが、今後も金利引上げのタイミングを探ることになります。

宮脇淳(みやわきあつし)

株式会社日本政策総研代表取締役社長

北海道大学名誉教授