【自治体政策論説】マイナス金利政策解除と財政情報(宮脇淳)(2024年5月1日)

マイナス金利政策解除と財政情報

宮脇淳

1.はじめに

情報は、人間関係を形成するための中核的要素である。そして、情報化は、情報の「蓄積」と「伝達」の流れを変えることであり、人間関係を通じた経済社会活動のガバナンス構造を担う神経としての役割を果たしている。さらに、インターネットにより情報伝達がオープン化し様々な社会現象が相互連関性を強め、信頼性の異なる情報が横断的に即時共有される中で、これまでの細分化された縦割り情報の質的変革が重要となっている。

とくに、20年近く続いたマイナス金利政策は、金利コスト削減と量的緩和による調達コスト削減というプラス効果を財政運営にもたらし、財政と金融の緊張関係とそれをつなぐ財政情報の質を大きく緩めてきた。しかし、マイナス金利政策が解除された中で、徐々にではあるが財政と金融の緊張関係も高まらざるを得ない。

2.財政情報の質と公会計改革

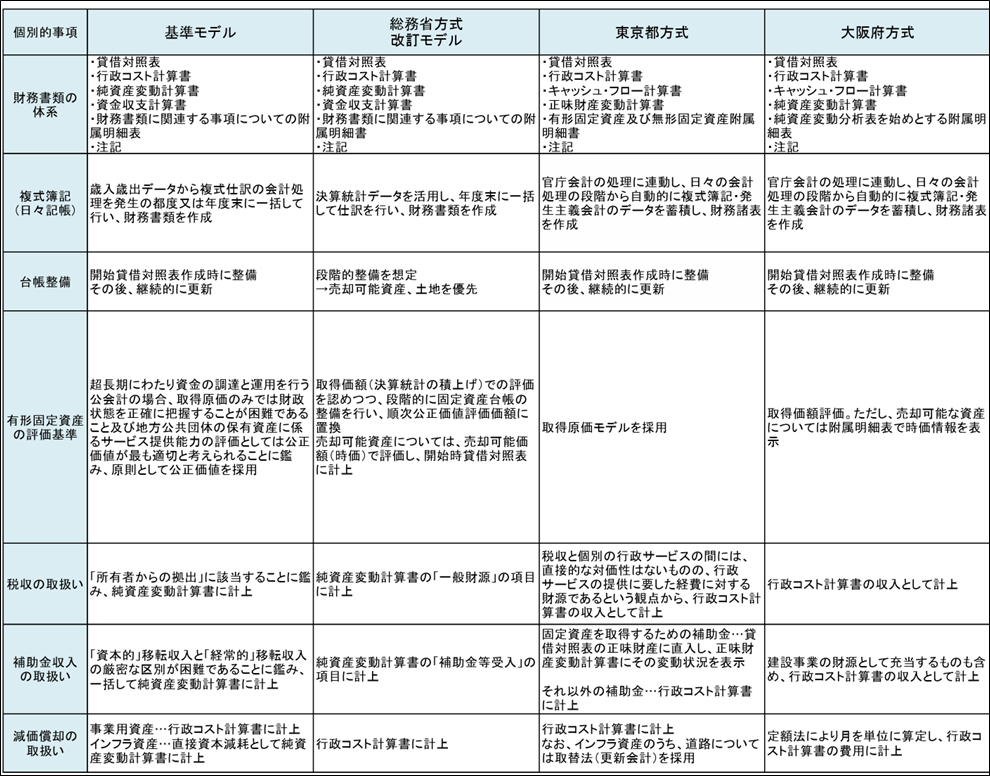

1980年代以降、金融改革、行政改革、民間化政策等に伴い財政情報の質的改善は自治体経営の重要な課題として位置づけられてきた。地方債等公的債務の増加、金融市場のグローバル化による信用形成の質的変化、さらには民間組織との比較の必要性等を受け、公会計から始まる一連の財政情報の質的改善が強く求められるに至っている。具体的には、公会計改革として「基準モデル」、「総務省モデル」、「東京都方式」、「大阪府方式」等類型に分かれ今日も取り組まれている。

公会計改革の取組は、グローバル化を進める企業会計の考え方の公会計への組込み、財政法上の現金主義・単年度主義の修正、発生主義や管理会計の導入、資産・負債や減価償却等ストック情報の充実、そして、ライフサイクルコストやセグメント会計の導入等広範多岐にわたっている。こうした財政情報の質的変化は、予算編成、事業発注等のプロセスにおける情報蓄積と伝達を通じて、人間行動の集合体である自治体経営だけでなく、民間化や予算・政策議論への住民参加などを通じて官民関係にも変化をもたらしてきた。

その取組は、2000年代に入り順調に進んだとは言えない。第1の要因は、2024年3月まで続いた「マイナス金利政策」である。公的部門に対する潤沢な資金供給と金利コストの低下などにより財政と市場の緊張関係が大きく低下し、財政の意思決定に関する情報の重要性も相対的に低下してきた。

(図)公会計の各種モデル

(資料) 令和5年度特別区長会調査研究機構「複式簿記・発生主義会計に基づく財務書類の活用策」より。

第2の要因は、「絶対的正確性の偏重」である。公会計改革は、自治体経営の進化にとって重要な取組である。しかし、ここで留意すべきは、公会計改革で生み出された情報は絶対的正確性ではなく、相対的正確性を担保するものでありその性格付けは企業会計も同様な点である。自治体の予算編成や政策評価では、絶対的正確性を求める傾向が強い。しかし、企業会計も含めて財政情報は一定のルールに基づき不確実性をもった相対的正確性を担保するにとどまる。すなわち、一定のリスクを伴った意思決定のための将来情報であり、決算情報的な「証拠」による検証性を求める絶対的正確性とは異なる。たとえば、行政、民間を問わず建物の絶対的物理的な劣化情報は会計では得られない。会計で得られるのは減価償却等一定のルールによる意思決定のためのものさしにとどまる。それでは、相対的正確性をいかに活用するのか。他の自治体、他の民間企業等と比較をすること、すなわち財政に関する「客観性」を担保し、自らの財政の長所・短所、改善すべき点を発掘することにある。

3.ストック問題のフロー化、フロー問題のストック化

従来の財政運営では、維持管理等必要支出の先送りやリスク認識の軽視等により、フローたる毎年度の税収や補助金で対応できない財政需要は、将来の税収増加を当てにした借金や政策の先送り等負のストックとして堆積させる傾向を強めた。たとえば、上下水道等生活インフラに関する毎年度の住民の使用料・利用料負担を低く抑え、不可欠な維持更新投資を先送りし、実質的に施設等の老朽化を深刻にするなどである。

そうした「フロー問題のストック化」が経済社会の成熟化と共に限界に達し、今後の財政運営ではストックに堆積した維持更新費用など先送りコストが現実の支出として顕在化する。その顕在化をフロー(毎年度の負担)でいかに受け止めるかが今後の大きな課題となる。上下水道等生活インフラの例でいえば、施設の老朽化が限界に達して巨額の更新維持投資等が必要となり、毎年度のフローの税負担や使用料金の多額の引上げに転嫁する構図、すなわち「ストック問題のフロー化」である。

加えて、災害対応やデジタル化・DX化等を含め拡大してきた国の予算の削減・見直しは、地方財政の毎年度予算たるフロー面に大きな制約要因となる。そのことは、再び「フロー問題のストック化」を深刻化させ、ストックとフローの財政関係が「負のスパイラル」に陥る危険性を意味する。

ストックに堆積する潜在的リスクを毎年度の負担であるフローに転嫁され、住民負担を拡大しつつ施設や公共サービスを維持するのか、それとも公共サービスとしての必要性を再検証し破棄・縮小、提供方法を見直しする選択肢を一層重視するのか、「あれもこれも」ではなく「あれかこれか」の選択がすべての政策領域で重要となっている。すなわち、「政策改廃再編」である。政策再編の意思決定は、地域の持続性を確保するための緊張関係であり、この緊張も含めた情報蓄積と伝達を受け止める耐久力の強い自治体経営の体質を確立することを意味している。

4.日銀のバランスシート調整

以上の流れは、2024年3月のマイナス金利政策解除により、一層重視すべき段階に入っている。2000年以降の「失われた20年」と言われる時代では、マイナス金利と日銀からの大量の資金供給、そしてデフレ社会の中でのコスト削減で財政状況を改善することが可能な環境にあったことは冒頭述べたとおりである。そうした時間コストやリスク認識が低下した時代は終焉し、徐々にでも時間コストやリスクの認識がより重要な時代となる。

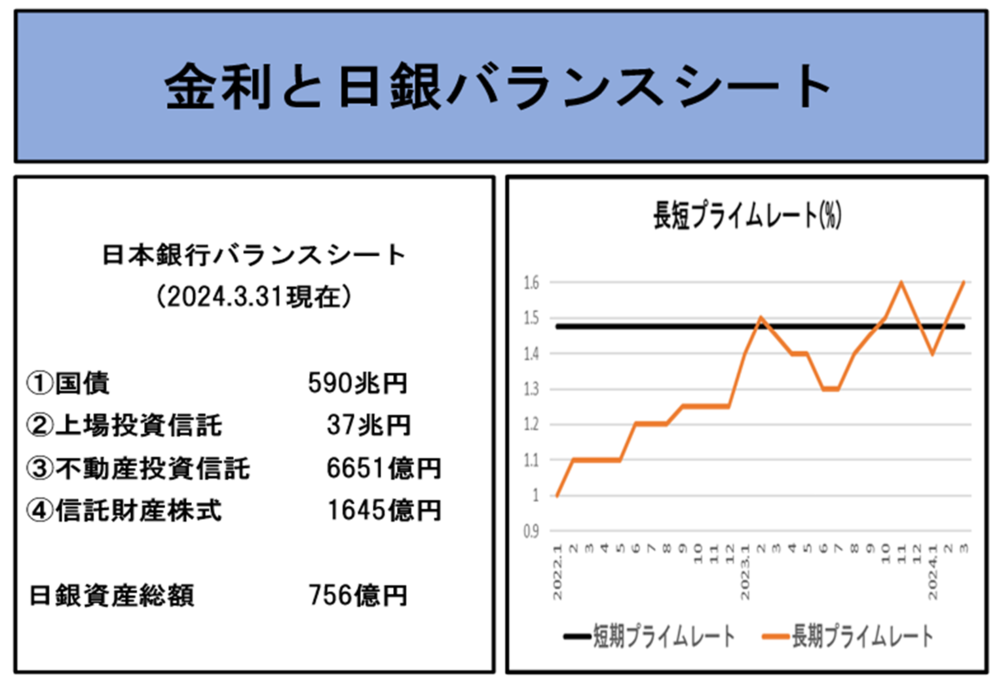

3月19日のマイナス金利政策解除後も短期金利は変動していない。長期金利は、2022年頃から緩やかな上昇を続けており、長期的リスクの存在は徐々に共有されている。しかし、短期金利も含め金利動向に大きな影響をもたらす重要なカギは、日本銀行のバランスシート調整の本格化にある。量的緩和政策で買い上げてきた大量の国債等を市場に戻し正常なストックバランスに移行することである。このインパクトを認識し、財政運営のリスクとして踏まえる必要がある。

(資料)日本銀行データより作成

表面的な収支均衡の財政計画は、住民の視点からは環境変化に対する危機の本質を見えづらくし、漫然と事業が継続できるかのような錯覚を生じさせる。収支均衡の外見を形成するために、財政のやりくりと財政情報の変質が生じることによる。こうした情報の外見を掘り下げ真相を見るには比較による客観性を担保すると同時に、事業の持続性を確保するための必要費用を外部環境の変化によるパターン化を通じて認識し、発生する不足額に対する対応の選択肢を住民、議会に示し議論する姿勢が必要となる。

宮脇淳(みやわきあつし)

株式会社日本政策総研代表取締役社長

北海道大学名誉教授