【経済トピックスNo.10】米国FRB 0.25%ポイント利下げの影響(宮脇淳)(2025年9月24日)

【経済トピックスNo.10】米国FRB 0.25%ポイント利下げの影響

2025年9月19日、米国FRBは0.25%ポイントの政策金利引下げを行いました。トランプ大統領は従来からパウエルFRB議長に対して利下げ圧力を強めていましたが、失業率4%台への上昇など雇用環境悪化を受けて利下げが行われました。トランプ大統領はさらに大幅な利下げを求めており、FRBの一部理事には「利下げトレンド」に入ったとする言動もあります。但し、パウエル議長のインフレ圧力を踏まえた慎重姿勢は依然として健在であり、年内にさらなる利下げがあるか注目されます。

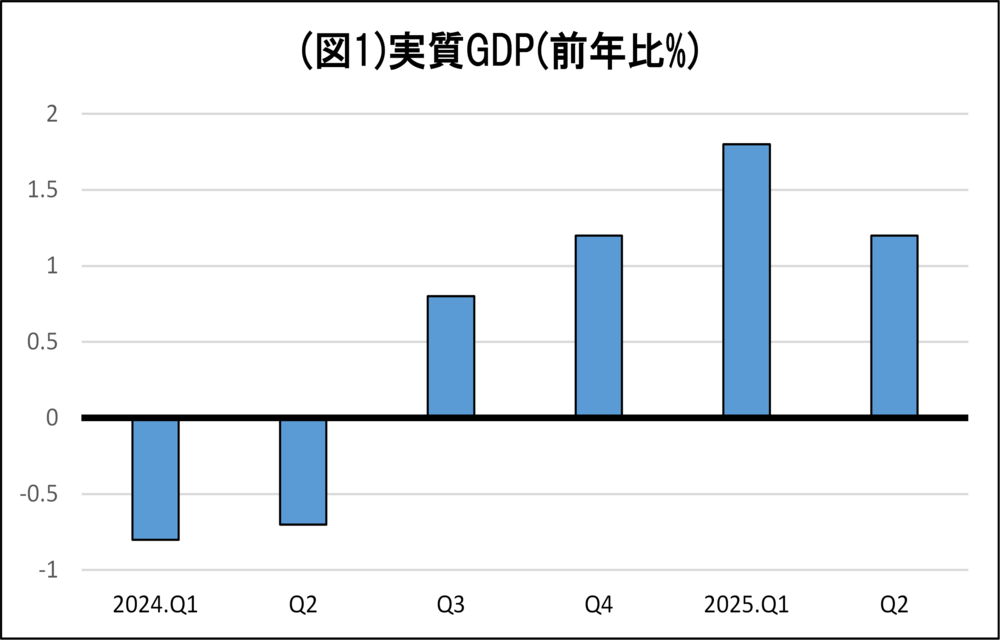

同時期行われた9月の日本銀行金融政策決定会合では、上場投資信託(ETF)の売却は決定したものの政策金利は現状維持となりました。為替相場への影響などを踏まえ、年内の日本銀行の利上げ判断の可否が注目されます。米国金利の引下げは他の要因に変化がなければ、円高要因になります。円高になるとこれまで好調であった輸出企業の採算は悪化します。米国関税率引上げによるコスト負担が中期的に拡大し、日本経済全体の減速要因ともなります。2024年から回復傾向を示していた日本経済は、トランプ関税政策への前倒し輸入が米国で拡大した25年1-3月をピークに減速しており(図1)、景気動向先行指数も日米関税交渉の方向性が見えた25年7月時点で底入れ的な動きは示していますが、低水準かつ低下傾向にあります(図2)。

一方で、FRB利下げ直後の為替市場を見るとドル高、株高、利回り上昇となり必ずしも円高要因に結びついていません。9月下旬でも基本的にボックス的相場で推移しています。この要因は、日本の政治リスクもありますが米国経済の回復期待を背景とした米国市場への資金流入があります。もちろん、高水準となった米国株式市場の利益確定売り、債券市場の行き過ぎた利回り低下に対する調整としての債券売り等綱引きも同時に生じていることは確かですが全体として堅調な動きを示しました。以上から、これまで不透明であったトランプ関税の影響がデータとして示される中で、米国経済の行方がポイントとなります。

日本の政策判断ポイントは米国経済の動向があり、堅調さを一段と高めるか、それともインフレ圧力増大等で減速するかにあります。その大きな試金石のひとつが11月に始まる米国のクリスマス商戦動向となります。

(資料)内閣府「国民所得統計」

(資料)内閣府「景気動向指数」

宮脇淳(みやわきあつし)

株式会社日本政策総研代表取締役社長

北海道大学名誉教授