【経済データを見る眼】米国の物価と金利(宮脇淳)(2022年7月22日)

米国の物価と金利

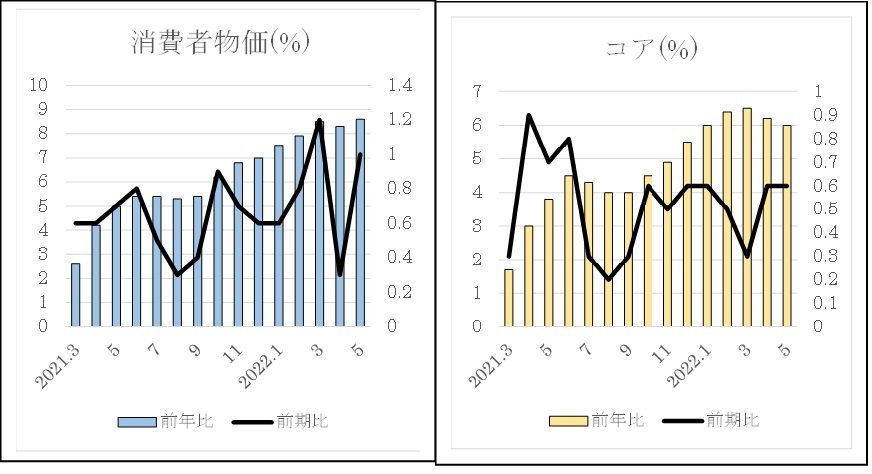

(注)「コア」は、変動の激しい食品とエネルギーの価格を除いたベース。

米国連邦準備制度理事会(FRB)の金融政策判断と密接な関係を持つ米国の消費者物価指数は、依然として上昇圧力を強めている。商品・サービス分野ともに高い上昇となっており、エネルギー価格等の上昇から消費者物価全体では、2022年5月の前年比で40年5か月振りの高い上昇水準を記録している。こうした流れの中でFRBは、さらに引き締めスピードを高め0.75%ポイントの金利引き上げを行っている。

米国経済の中立金利、すなわち「景気への影響をプラス(刺激)・マイナス(抑制)両面で持たない金利の水準」を2.5%程度とすれば、さらに0.75%まではFRBの金利引き上げ幅の選択肢が残ることになる。加えて、金融政策ルールとして貨幣供給量ではなく政策金利を柱に考え、長期的なインフレ目標率との乖離から政策金利の水準を測定するテイラー・ルール(たとえば、1%だけのインフレーションに対しては、1%以上の名目金利上昇を中央銀行はすることが適切とする経済変数を活用した原理)によれば、政策金利が4%を超える水準を想定することも可能であり、その場合、現在の米国経済の潜在成長力3%強を超える水準となり、実体経済に強い影響を与えることになる。

高水準の労働需要は続いており、FRBの一段の引き締め政策が不可避な中で、円ドル為替相場を通じて日本経済の構造にも影響することが避けられない。

日本政策総研理事長兼取締役

北海道大学名誉教授